研究過新地(016)後,很難不一併關注新世界發展(017)業績。長話短說,先講總結,新世界截至2023年6月底的全年業績,按年倒退28%至9.01億元,末期息減少80%至每股0.3元(全年派0.76元),期內負債比率由46.9%上升至48.7%。

公司強調財務穩健,可動用資金合共約 939 億元(包括現金及銀行結餘約 545 億元及可動用的銀行貸款約 394億元),可預見的將來並沒有供股或配股計劃,亦沒有向股東集資的需要。

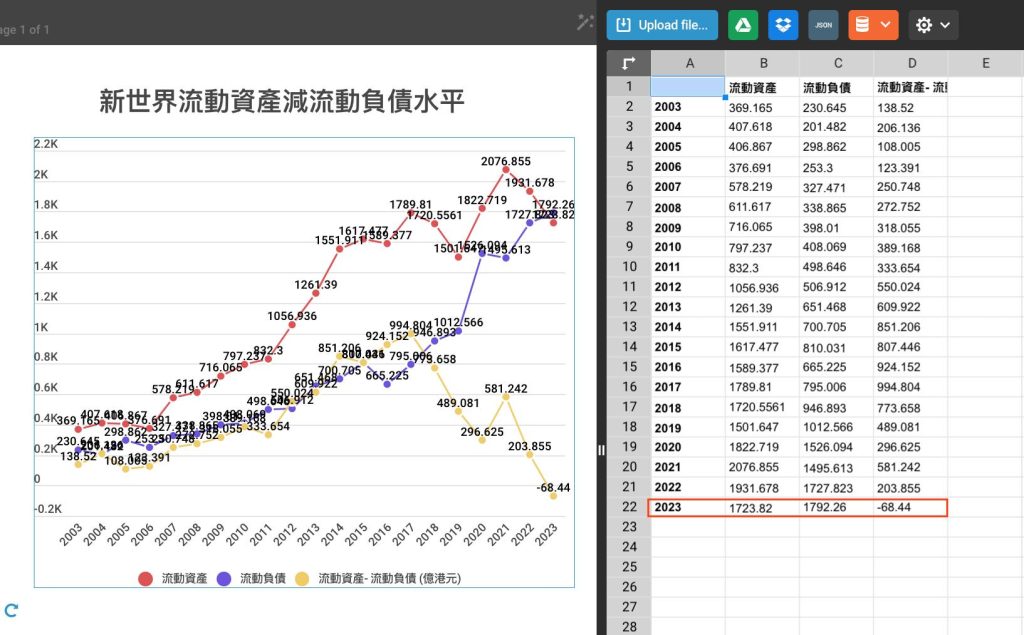

不過小弟曾經下功夫,統計整理新世界近20年的流動資產與流動負債,得出新世界20年來首次出現流動資產少於負債,嚴格來說即是短期資不抵債。所謂的短期一般指12個月內的資產及負債,前者為可以套現或收取現金的資產,包括短期應收帳及待售物業等;至於後者則是12個月內須要繳還的負債,20年來首次出現短期資不抵債,即是若銀行CALL LOAN或落雨收傘,新世界有一定的財務壓力。

值得留意的是,新世界的流動負債中,「保險及投資合約」負債達462.19億元,相關負債主要考慮投保人會贖回保險及投資合約、按會計準則歸類,理論上被大額贖回的機會不大。

新世界與新地不同的地方,在於新世界的待售物業遠少於新地,新地單是十四鄉已有近萬個待售樓盤,還未計遲遲未開價的YOHO WEST,加上新地集團的防守性較低,沒有類似周大福或私有化新創攞現金等集團架構,所以新地幾乎毋須再憧憬,肯定會跟隨香港樓市平穩地向下發展。

不過再看新世界的業績,似乎未有為待售物業進行大額減值,若大額減值會否令新世界的流動資產進一步減少?

至於新世界的另一個隱憂(或主要憂慮),是新世界在內地的EXPOSURE太多,雖然內地收入佔整體營業額收入由29%降至不足20%,但內地非流動資產仍佔整體非流動資產約40%。

李鴻彥

https://www.facebook.com/LeeHungYinJoe

註:專欄作家言論不代表本網立場